买入(维持)

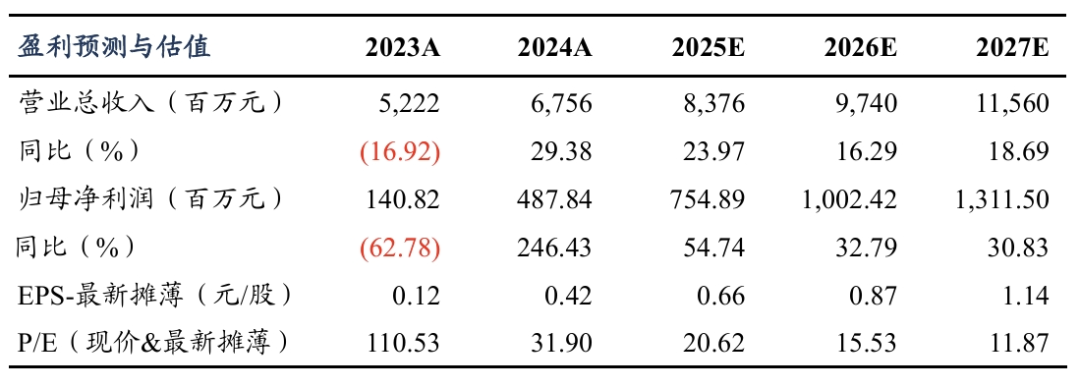

盈利预测与估值

投资要点

公司Q2业绩超市场预期。公司H1实现归母净利3.0-3.6亿元,同增79%~115%,扣非净利3.2-3.8亿元,同增156%~204%;其中Q2实现归母净利1.6-2.2亿元,同增63%~125%,环增11%~54%,扣非净利1.7-2.3亿元,同增124%~203%,环增15%~55%,Q2业绩超市场预期。

Q2出货近1.8亿颗,环增30%,单颗盈利升至0.6元。传统锂电端,出货方面,25年H1出货超2亿颗,同增20%,其中Q2出货1.7-1.8亿颗,同环比+75%/+30%,我们预计全年出货7亿颗,同增60%。盈利方面,锂电Q2贡献利润1亿+,单颗盈利增至0.6元,环增50-60%,表现超市场预期,系产品涨价+稼动率提升,随着马来工厂Q3产能释放,我们预计全年单颗盈利0.5元+,贡献利润4亿元。

新领域布局放量在即,推出半固态圆柱新品。锂电新品端,公司BBU成功适配GB300,25年预计出货100万颗,27年预计出货破千万颗。公司7月推出半固态圆柱新品,能量密度350wh/kg,循环寿命超8000次,支持1C/3C充放电,量产验证预计年底完成,后续计划27年量产500Wh/kg的全固态圆柱电池。新领域看,BBU、机器人、Evtol等预计26-27年开启放量,产品盈利能力大幅优于传统主业,公司锂电板块有望迎来第二增长曲线。

LED业务盈利亮眼,金属物流保持稳健。公司LED业务25Q2贡献利润超5千万元,环增15%,盈利表现亮眼,随着下游需求持续回暖,高端产品占比提升,我们预计全年贡献利润1.5-2.0亿元,同增35%+,此外公司已推出CSP芯片级封装产品,26-27年有望贡献增长点;公司金属物流业务25Q2贡献利润4千万元,环比微增,我们预计25年有望贡献利润1.7亿元+,持续贡献稳定现金流。

盈利预测与投资评级:考虑到公司业绩超预期,我们上修25-27年归母净利预期7.5/10.0/13.1亿元(此前预期6.5/8.2/10.5亿元),同比+55%/+33%/+31%,对应PE为21x/16x/12x,给予25年30x PE,对应目标价20元,维持“买入”评级。

风险提示:下游需求不及预期,原材料价格波动,市场竞争加剧

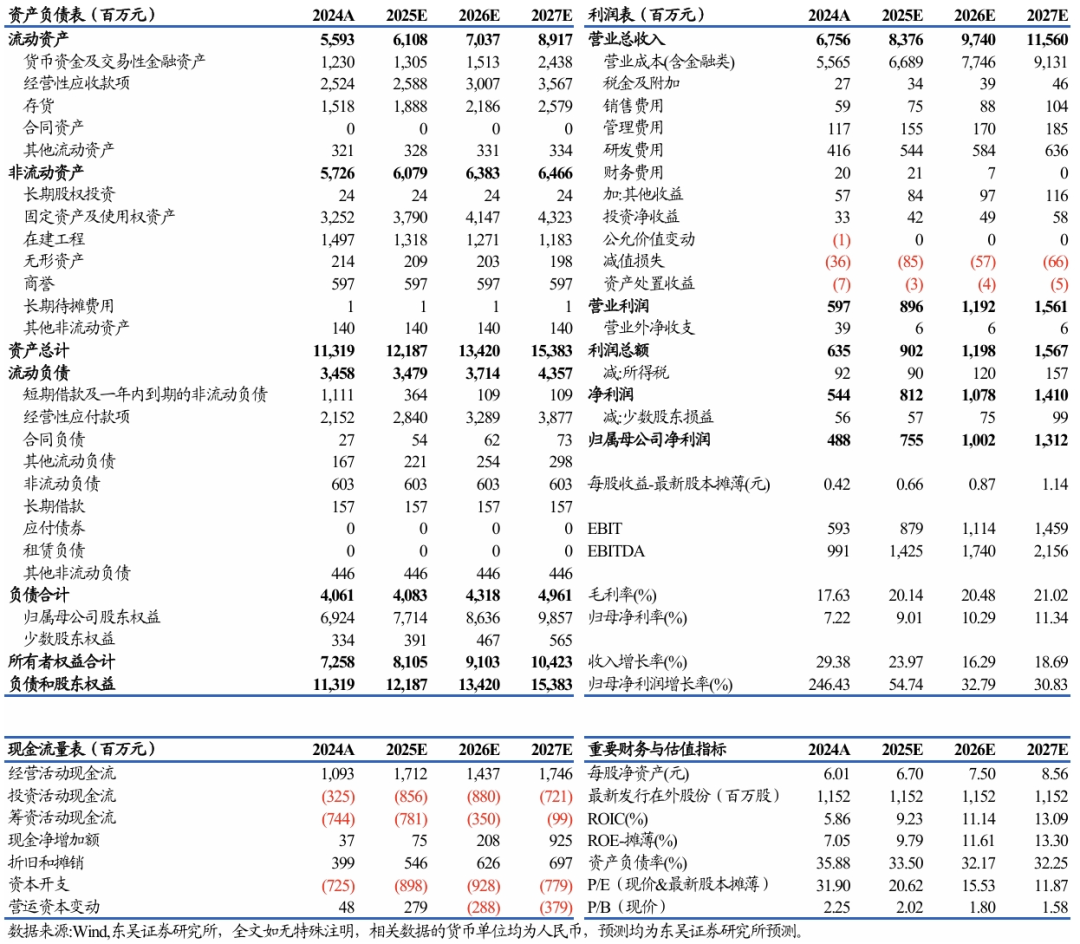

蔚蓝锂芯三大财务预测表

团队介绍

往期报告:

往期报告:2025.04.22【东吴电新】蔚蓝锂芯2025年一季报点评:Q1业绩略超预期,马来工厂H2投运在即

2025.03.12【东吴电新】蔚蓝锂芯2024年报:业绩符合市场预期,BBU+机器人拓宽边界

2025.01.22【东吴电新】蔚蓝锂芯2024年业绩预告:Q4业绩超市场预期,BBU打造第二增长曲线

识别二维码,关注新兴产业汇,获得更多精彩文章!

]article_adlist--> ]article_adlist-->免责声明

]article_adlist-->本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist-->免责声明

]article_adlist-->本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

]article_adlist-->东吴证券投资评级标准 ]article_adlist-->投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

]article_adlist-->我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宜人配资提示:文章来自网络,不代表本站观点。